在社会上有这样的现象,一个家产几千万的人,宁肯让儿女进入体制内安安稳稳领几千的工资,也不愿他们在生意场上大起大落。对于做生意的人和自由职业者,他们花的每一分钱,都需要实实在在的去挣,有时候挣得多,实际支出也很大。本文就一个体制内的人,对比一个不靠工资为生的人,所有隐藏的收入盘点。先作如下假设:

22岁参加工作,60岁退休,76岁寿命,城市为昆明地区(房价1.3万),职业为国有银行员工,税后月收入1万,货币以现在的购买力来算。

(1)工资收入:12万,38年。合计:456万。

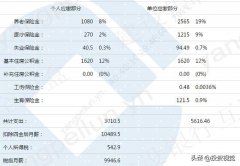

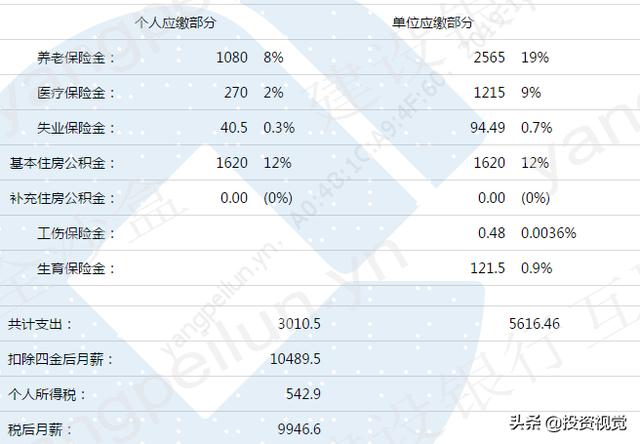

(2)住房公积金:月扣1620,返3240,一年3.89万,38年。合计:147.82万

(3)买房能享受公积金贷款,而自由职业者只能商贷。100万的贷款,30年期,对比商贷,公积金贷款可以节省:44万。

(4)医保卡:每月500左右,一年6000,38年。合计:22.8万。

(5)退休企业年金及投资收益一次性领取:按复利,越往后收益越大,指数级增长。因该制度实施时间不长,只能按现在保底一年1万的分配额,38年,合计:38万。

(6)免费食堂,工作日一日三餐,算成伙食补助每月500。合计:22.8万。

(7)退休工资:因为养老保险缴费高,加之企业年金辅助养老,退休工资约7000,一年8.4万,16年。合计:134.4万。

(8)高比例医疗保险报销。这个无法固定测算,各人身体状况不同。假设能节省5万。

(9)购药补助:一年平均3000,终生有效。合计:19.2万。

(10)其他:礼品福利、水票、蛋糕卡等。一年算1500,合计:5.7万。

总计:456+147.82+44+22.8+38+134.4+5+19.2+5.7=872.92万。

实际工作时间:38年。每年22.97万。

结论:以现在的购买力,一个体制内的人一生能挣872.92万元。一个自由职业者,从22岁创业起,每年挣22.97万(相当于每月挣2万),直到60岁,其效果,相当于一个体制内税后1万的人工作到退休。

考虑到节假日,该工作实际上一年上班时间约250天,38年共9500天,平均下来一天918元收入。

所以,如果你能力不是特别强,还是在体制内好好呆着。那些你看不见的东西,一直保障着你。

责任编辑:张伟

- 茅台在持续放量抑价,黄牛的货却更多更贵了2019-10-09

- 阅邻」的校园二手书回收生意:2 年,8000 万2019-09-16

- 3分钟黑掉阿里的“黑客男孩”,马云给500万年薪,现状如何?2019-09-16

- 榆林政商江湖:“中国科威特”的黑金时代2019-09-01

- 你养的卡可能害了你2019-08-24

- 内行人劝告:这4类房子“难转手”,现在不觉得,5年后看到差2019-08-24

- 他每年在国内捞金70亿,转身给美国捐200亿2019-08-24

- 最后的棒棒2019-08-09